Qui sont les acheteurs de second bien immobilier ?

Le profil des acheteurs de second bien immobilier

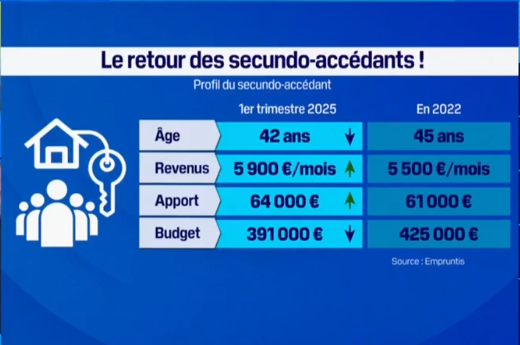

- 42 ANS

- 5.900 EUROS PAR MOIS

- 67.000 EUROS D'APPORT

- 391.000 EUROS DE BUDGET

15/04/2025 - BFM IMMO

Le secundo-accédant est la clé du marché immobilier. Sans secundo pas de primo. Ce sont eux qui vendent aux nouveaux primo accédants. Le terme secundo-accédant désigne toutes les personnes ou ménages qui acquièrent un second logement. La preuve : si le nombre de secundo s’était effondré au plus fort de la crise, le nombre de primo aussi et donc la part secundo/primo, elle, n’a jamais vraiment bougé. On est toujours autour de 50/50 chez Empruntis.

La bonne nouvelle est que ces secundo semblent revenir sur le marché en même temps que les primo. Selon les chiffres du courtier Empruntis, l’évolution du nombre de secundo accédants est de +59% sur un an au 1er trimestre 2025, mais encore baisse de -33% par rapport à 2022. Pas encore de retour à la normale mais un retour amorcé quand même.

En témoigne la part de prêts relais, ces prêts qui permettent d’acheter un nouveau logement en attendant de vendre le précédent. Au 1er trimestre 2025, il y a eu 37% des prêts négociés par Empruntis contre 28% au 4ème trimestre 2024 (point bas) et 40% en 2022.

Plus riches qu’avant la crise

Quel est le profil du secundo accédant? Les secundo d’aujourd’hui ne sont pas ceux d’avant la crise. Ils ont beau être plus riches, plus jeunes et avoir plus d’apport, leur budget a baissé. En 2022, il avait 45 ans en moyenne, gagnait 5.500 euros par mois, avait un apport de 61.000 euros, pour un budget de 425.000 euros. Aujourd’hui, au 1er trimestre 2025, il a 42 ans en moyenne, gagne 5.900 euros par mois, a un apport de 67.000 euros pour un budget de 391.000 euros. Un budget en baisse donc car la hausse des taux et la baisse des prix ont aussi réduit le pouvoir d’achat immobilier des secundo d’aujourd’hui par rapport à ceux de 2022.

D’ailleurs, les secundo potentiels d’aujourd’hui sont les plus pénalisés par le retournement du marché. On parle de ceux qui ont acheté juste après le Covid quand les prix étaient au plus haut et les taux au plus bas « On a plein de parisiens qui ont acheté en banlieue en post-Covid pour s’offrir un espace extérieur ou un bout de jardin quand les taux étaient à 1% mais à des prix stratosphériques. Pour eux les pertes sont parfois dramatiques lorsqu’ils sont obligés de vendre », explique l’agente immobilière.

Les grands oubliés de la crise

Les secundo sont pourtant les grands oubliés de la crise. Le prêt à taux zéro est pour les primo-accédants. Il y a une hausse des frais de notaires (DMTO) pour les secundo mais pas pour les primo accédants. Même les prêts bancaires s’adaptent aux primo avec des prêts bonifiés pour eux et pour les jeunes. Il a déjà quelques avantages fiscaux pour ceux qui font de l’investissement locatif et même une réflexion pour créer un statut favorable à ces investisseurs, mais rien de spécifiques pour les secundo.

Le budget moyen d’un primo-accédant est de 268.000 euros quand celui d’un secundo est de 391.000 euros. Auprès du vendeur à qui vous allez racheter votre nouveau bien : ne pas oublier qu’il devra lui aussi consentir une baisse de prix. En clair, vous vendrez moins cher qu’espéré mais vous achèterez aussi moins cher.