Veille marché

L’assurance emprunteur désormais résiliable « à tout moment »

12/10/2020 – Patrimoine 24

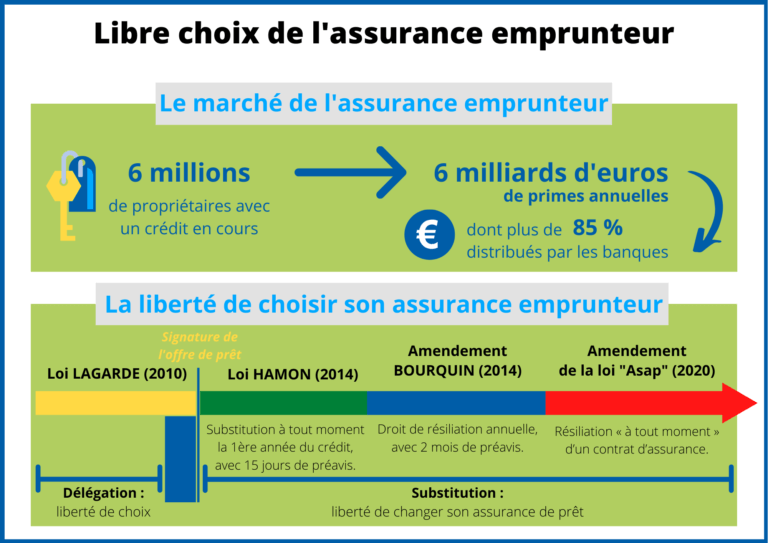

Le libre choix de l’ADE par l’emprunteur, en dehors du contrat proposé par sa banque, se pratiquait déjà depuis le début des années 2000. Depuis 2010, la législation a été largement renforcée pour consolider la liberté de choisir son assurance emprunteur à la souscription du crédit (délégation d’assurance) et en cours de crédit (substitution d’assurance). La résiliation devrait devenir de plus en plus facile pour les emprunteurs.

Trois textes se sont superposés afin d’améliorer l’ouverture du marché de l’assurance emprunteur :

- La loi « Lagarde », du 1er juillet 2010, affirmant le droit pour l’emprunteur de choisir son assurance dès lors que les garanties apportées sont équivalentes à celles proposées par la banque. Cette loi a été peu à peu interprétée par les banques pour traiter du choix de l’assurance uniquement au moment de la souscription du crédit.

- La loi « Hamon », applicable depuis juillet 2014, prévoit la possibilité pour l’emprunteur de changer son assurance à tout moment au cours de la première année de son crédit (substitution Hamon).

- L’amendement « Bourquin », applicable depuis janvier 2018, traite du changement d’assurance au-delà de la première année du crédit (substitution Bourquin).

- L’amendement de la loi « Asap» (l’Accélération et la Simplification de l’Action Publique), permettant la résiliation « à tout moment » d’un contrat d’assurance, a été adopté vendredi 2 octobre 2020 contre l’avis du gouvernement. Le projet doit encore être validé en commission mixte paritaire pour être définitivement adopté.

Sur le marché, il existe deux catégories d’opérateurs :

- Les établissements prêteurs, qui distribuent leurs contrats d’assurance avec leurs crédits immobiliers et détiennent toujours plus de 85% du marché à ce jour. Ils proposent leurs contrats standards d’assurance directement dans leurs offres de prêts ou, lorsque l’emprunteur manifeste son intérêt pour un contrat externe, leurs contrats « défensifs », moins onéreux.

- Les acteurs dits « alternatifs », qui distribuent des contrats d’assurance emprunteur externes à la place des contrats des banques à la souscription du crédit ou en cours de prêt.

Outre la possibilité de résilier le contrat à tout moment, les parlementaires ont aussi adopté l’obligation pour la banque de tenir l’emprunteur informé de la possibilité de résilier le contrat et les modalités de résiliations, les délais et autres détails pratiques.