Paiement fractionné : les banques se pressent sur ce marché prometteur

13/04/2022 - widoobiz

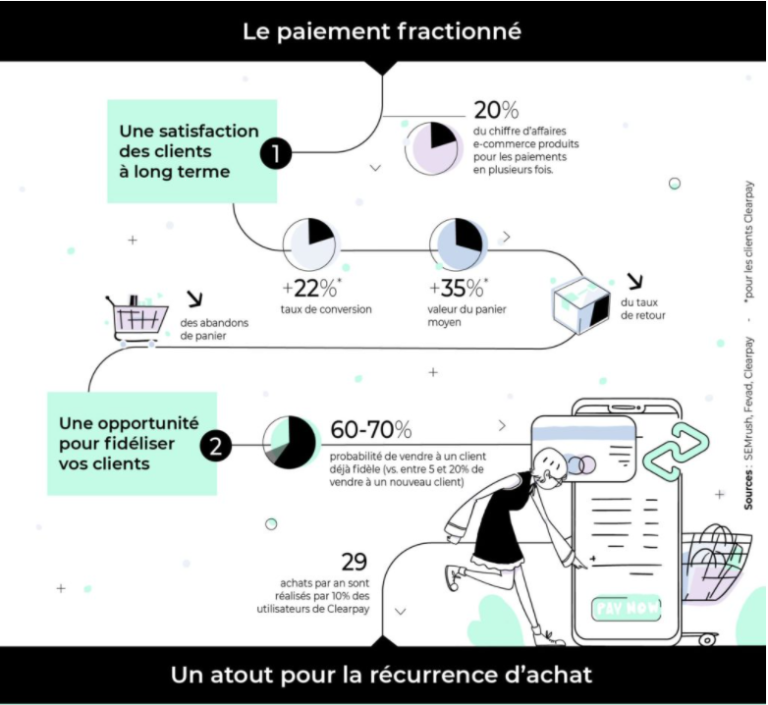

Depuis la crise sanitaire, le paiement fractionné fait partie des habitudes de tous : des commerçants et des consommateurs. Ce marché en plein essor devrait atteindre, d’ici 2025, 25 milliards d’euros en France et 250 milliards de dollars au niveau mondial.

Cette solution de paiement permet aux consommateurs de régler leurs achats en plusieurs fois en magasins ou sur des sites de e-commerce. Un procédé qui séduit de plus en plus puisque plus d’un Français sur deux utilise le paiement fractionné, selon une récente étude menée par Oney Bank.

Sur l’ensemble des Français ayant eu recours au paiement fractionné :

- 61% l’ont fait pour des achats en ligne, c’est plus que les Italiens (54%) et les Espagnols (44%) mais bien loin des Allemands (78%)

- 65% pour des montants inférieurs à 800 euros, ce qui est supérieur aux autres pays (en moyenne 51%)

- 63% avec un remboursement étalé sur 2 à 4 mensualités.

Jusqu’à présent, Floa Bank (groupe Casino) et Oney Bank (groupe BPCE) étaient les deux principaux acteurs du marché du paiement fractionné. C’est désormais au tour de La Banque postale de lancer sa fintech de crédit à la consommation baptisée “Django”.

Le paiement fractionné est une offre de paiement différée proposée par les marchands aux consommateurs selon le principe du BNPL (« Buy Now Pay Later », acheter maintenant, payer plus tard). Il s’agit en réalité de mini-crédits à la consommation qui doivent être remboursés en moins de 90 jours. Les enseignes ou sites de e-commerces travaillent avec des banques pour pouvoir proposer le paiement fractionné à leurs clients. Ces derniers peuvent ainsi choisir de régler leurs achats en plusieurs échéances au moment de la validation de leur panier. Les banques facturent le service aux marchands qui peuvent décider, ou non, de répercuter les frais sur la facture des clients. “Le paiement différé échappe à la réglementation des crédits classiques, prévient Matthieu Robin, chargé de mission banque/assurance à l’UFC-Que choisir. Les pénalités de retard ne sont pas plafonnées et peuvent atteindre des montants élevés. Le consommateur doit donc faire preuve de vigilance en utilisant cette solution.”